- Grubun yılın ilk yarısındaki satışları organik olarak önceki yıldaki seviyede seyrediyor: 10,4 milyar Euro (organik değişim yüzde -0,1; 2. çeyrek: yüzde +0,9).

- Faaliyet karı (VFÖK)* 1,614 milyar Euro'ya ulaştı (yüzde +0,2 artış).

- VFÖK marjı* da iyileşerek yüzde 15,5'e yükseldi (+60 baz puan).

- İmtiyazlı hisse senedi başına karlılık (EPS)* 2,81 Euro seviyesine yükseldi (sabit kurla yüzde +5,0 artış).

- Amaca Yönelik Büyüme Gündemi'nde mesafe kat edildi.

- Global trendlere net bir şekilde odaklanmak, sektörün zorlu ortamında Yapıştırıcı Teknolojilerinin rekabet gücünü ve esnekliğini artırmaktadır.

- Tüketici Markalarında kaydedilen önemli miktar artışı: İlk 10 marka iyi bir organik satış büyümesi yakaladı.

- 2025 mali yılına ilişkin öngörü güncellendi:

- Organik satış büyümesi: Yüzde 1,0 - 2,0 aralığında (önceki öngörü: yüzde 1,5 - 3,5 aralığında)

- Düzeltilmiş satış kazancı: Yüzde 14,5 - 15,5 aralığında (önceki öngörü: yüzde 14.0 - 15.5 aralığında)

- İmtiyazlı hisse senedi başına karlılık (EPS): Sabit kur ile düşük ila yüksek tek haneli yüzde aralığında artış (değişim yok).

7 Ağu 2025 Düsseldorf / Almanya

Henkel yılın ilk yarısında satış büyümesini hızlandırırken iyi bir marj ve kazanç artışı da sağladı

Henkel yıla sakin bir başlangıç yaptıktan sonra, ikinci çeyrekteki performansın da etkisiyle, 2025'in ilk yarısında organik satış büyümesinde hızlanma kaydetti. Aynı dönemde karlılık da güçlü bir şekilde arttı. Henkel CEO'su Carsten Knobel düşüncelerini, "Organik satış büyümesindeki artış her iki iş biriminden de kaynaklanırken, Tüketici Markalarının miktar büyümesinde görülen art arda gelen artış özellikle dikkat çekicidir. Fiyatlardaki olumlu gelişmeyle birlikte bu durum, ikinci çeyrekte organik satışlarda pozitif bir büyüme sağlamıştır. Yapıştırıcı Teknolojileri iş birimi ise, ilk altı ayda fiyat ve miktardaki dengeli gelişim sayesinde pozitif organik satış büyümesi elde etti” şeklinde ifade etti ve ekledi:

"Buna ek olarak, yılın ilk yarısında VFÖK marjımızı güçlü bir şekilde artırdık. Bu büyüme temel olarak, her iki iş birimindeki çok güçlü brüt kar marjlar ve olumlu iş tablosundan kaynaklanıyor. Ayrıca verimlilikte de kazanımlar sağlamaya devam ettik ve Tüketici Markalarında hedeflediğimiz tasarruf rakamlarına ulaşma ve hatta bunları aşma yolunda emin adımlarla ilerliyoruz. Aynı zamanda, gelecekteki büyüme potansiyelimizi artırmak için markalarımıza ve teknolojilerimize yatırım yapmaya devam ettik.”

2025 Mali Yılı İçin Öngörü Güncellendi

Henkel, 2025'in ilk yarısında elde edilen iş performansına ve yılın geri kalanına ilişkin öngörülere dayanarak, 2025 mali yılına ilişkin beklentilerini güncelledi.

Carsten Knobel öngörü hakkında görüşlerini "2025 mali yılı için daha fazla karlı büyüme bekliyor ve yılın ikinci yarısında satışlarda daha güçlü bir artış öngörüyoruz. Güncellenen öngörü, zorlu makroekonomik ortamın iki iş birimimizin organik satış gelişimi üzerindeki etkisini göz önünde bulundurmaktadır. Bir yandan da karlılık beklentisindeki artış, brüt kar marjımızdaki olumlu gelişmeyi, portföy optimizasyonlarının faydalarını ve şirket içindeki verimlilik iyileştirmelerini de yansıtmaktadır. Güncellenen öngörü aynı zamanda global gümrük vergisi anlaşmalarının şu anda öngörülebilen etkilerini de dikkate almaya devam ediyor ve Henkel'in yıl boyunca iş gelişimine yönelik mevcut pazar beklentileriyle genel olarak örtüşüyor" şeklinde ifade etti.

Henkel, bu mali yıl için organik satış büyümesinin yüzde 1,0 ile 2,0 aralığında olmasını bekliyor (önceki öngörü: yüzde 1,5 ile 3,5 aralığında). Yapıştırıcı Teknolojileri iş birimi için organik satış büyümesinin yüzde 2,0 ile 3,0 arasında gerçekleşmesi öngörülüyor (önceki öngörü: yüzde 2,0 ile 4,0 aralığında). Tüketici Markalarında organik satış büyümesinin yüzde 0,5 ile 1,5 arasında olması bekleniyor (önceki öngörü: yüzde 1,0 ile 3,0 arasında). Aynı zamanda, düzeltilmiş satış kazancı (düzeltilmiş VFÖK marjı) beklentisi yüzde 14,5 ila 15,5 aralığına yükseltilmiştir (önceki öngörü: yüzde 14,0 ila 15,5). Düzeltilmiş satış kazancının Yapıştırıcı Teknolojileri'nde yüzde 16,5 - 17,5 aralığında (önceki öngörü: yüzde 16,0 - 17,5 aralığında), Tüketici Markaları'nda ise yüzde 14,0 - 15,0 aralığında (önceki öngörü: yüzde 13,5 - 15,0 aralığında) olması bekleniyor. Sabit kurla imtiyazlı hisse senedi başına karlılığın (EPS) düşük ila yüksek tek haneli yüzdelerde artması beklentisi devam ediyor.

2025’ün İlk Yarısında Satış ve Karlılık Gelişimi

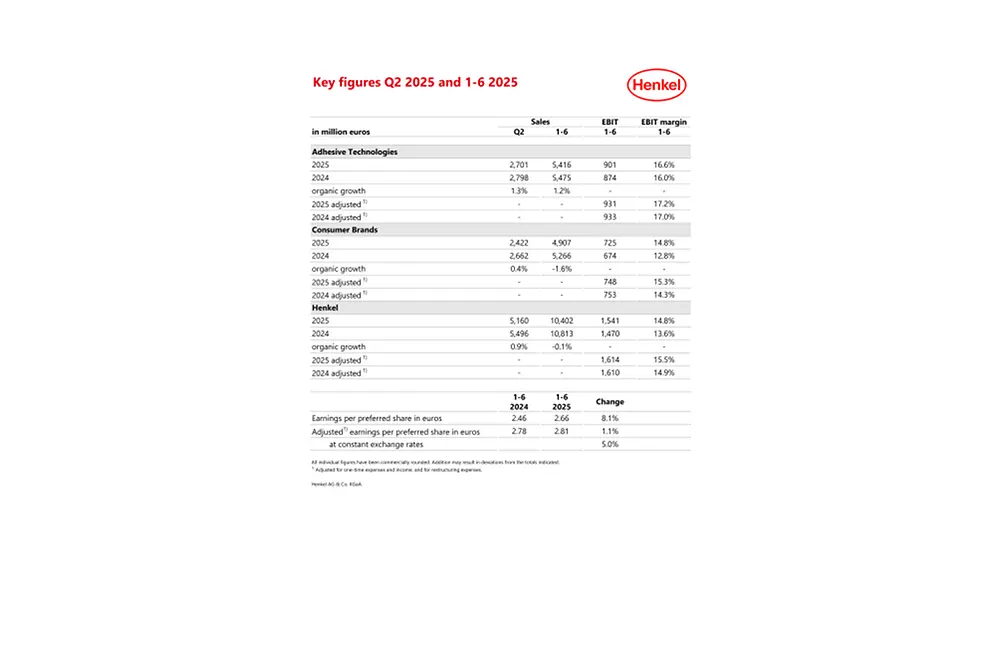

Henkel'in Grup düzeyinde satışları 2025 yılının ilk yarısında yüzde -3,8'lik nominal değişimle 10,402 milyar Euro tutarında gerçekleşti (2. Çeyrek: 5,160 milyar Euro, yüzde -6,1 değişim). Kur etkileri, satışları yüzde -2,8 oranında azalttı (2. Çeyrek: Yüzde -4.1). Satın alma ve elden çıkarmalar ise satışları yüzde -0,9 oranında azalttı (2. Çeyrek: Yüzde -2,9). Nisan 2025'te Kuzey Amerika'daki perakende markaları iş kolunun elden çıkarılması olumsuz bir etki yaratırken, geçen yıl her iki iş biriminde yapılan satın almalar (Seal for Life ve Vidal Sassoon) olumlu katkıda bulunmuştur. Henkel’in organik (döviz kurları ve satın alma/elden çıkarmalara göre düzeltilmiş) satışları sadece yüzde -0,1’lik bir değişimle önceki yıla paralel bir seyir izlemiştir (2. Çeyrek: yüzde +0,9). Bu gelişme her iki iş birimindeki olumlu fiyat değişiminden kaynaklanmıştır. Grup düzeyinde miktar olarak yılın ilk yarısında hafif bir düşüş görülmüştür. Bu özellikle, birinci çeyrekte Kuzey Amerika'da hem endüstriyel talebi hem de tüketici duyarlılığını etkileyen zorlu jeopolitik ve makroekonomik ortamdan kaynaklanan bir durumdur.

Yapıştırıcı Teknolojileri iş birimi, 2025 yılının ilk yarısında büyük oranda Mobilite ve Elektronik iş alanının etkisiyle yüzde 1,2 oranında bir organik satış büyümesi sağlamıştır (2. Çeyrek: yüzde +1,3). Tüketici Markaları iş biriminin organik satışlarında yüzde -1,6 oranında bir gerileme kaydedilmiştir (2. Çeyrek: yüzde +0,4). Saç iş alanı pozitif organik satış büyümesi elde ederken, hem Çamaşır ve Ev Bakım hem de diğer Tüketici Ürünleri iş alanları organik satış büyümesinde gerilemiştir.

Avrupa ve Kuzey Amerika bölgelerinde, temel olarak zorlu jeopolitik ve makroekonomik ortam nedeniyle organik satışlarda sırasıyla yüzde -1,9 (2. Çeyrek: yüzde -1,8) ve yüzde -3,4 (2. Çeyrek: yüzde -1,2) düşüş kaydedilmiştir. Öte yandan IMEA bölgesinde Henkel yüzde 9,1 gibi kayda değer bir organik satış büyümesi elde etmiştir (2. Çeyrek: yüzde +13,9). Latin Amerika bölgesi yüzde 0,4 oranında pozitif organik satış büyümesi görmüştür (2. Çeyrek: yüzde -0,6). Asya-Pasifik bölgesi yüzde 3,4 oranında güçlü bir organik satış büyümesi gerçekleştirmiştir (2. Çeyrek: yüzde +3,1).

Düzeltilmiş faaliyet karı (düzeltilmiş VFÖK) 2024'ün ilk yarısındaki 1,610 milyar Euro düzeyinden hafif bir artışla 1,614 milyar Euro'ya yükselmiştir.

Henkel Grup’un düzeltilmiş satış kazancı (düzeltilmiş VFÖK marjı) 60 baz puanlık bir artış kaydederek yüzde 14,9’dan yüzde 15,5 seviyesine çıkmıştır.

İmtiyazlı hisse senedi başına karlılık da artış göstererek 2,66 Euro’ya ulaşmıştır (bir önceki yıl: 2,46 Euro). Düzeltilmiş imtiyazlı hisse senedi başına karlılık bir önceki yılın 2,78 Euro'luk değerine kıyasla yüzde 1,1 oranında artartak 2,81 Euro'ya yükseldi. Sabit kur ile imtiyazlı hisse senedi başına karlılık yüzde 5,0 oranında artış gösterdi.

Net işletme sermayesinin satışlara oranı ikinci çeyrekte önceki yıla kıyasla yüzde 0,8 puan artarak yüzde 5,2 seviyesinden yüzde 6,0’ya ulaşmıştır.

Serbest nakit akışı, 485 milyon Euro ile 2024’ün ilk yarısına (772 milyon Euro) kıyasla daha düşük gerçekleşmiştir. Bu durumun nedenleri arasında, daha yüksek net işletme sermayesi ile birlikte, gerek maddi varlıklara (arazi, tesis ve ekipman) gerekse maddi olmayan varlıklara yapılan yatırımlar için ödenen tutarlardaki artış yer almaktadır.

30 Haziran 2025 itibarıyla net mali durum -494 milyon Euro'dur (31 Aralık 2024: -93 milyon Euro).

2025'ün İlk Yarısında İş Birimlerindeki Gelişmeler

Yapıştırıcı Teknolojileri iş birimindeki satışlar 2025'in ilk yarısında organik olarak yüzde 1,2 oranında artmıştır (2. Çeyrek: yüzde 1,3). Bu artışın nedeni fiyat ve miktardaki dengeli olumlu gelişmedir. Nominal olarak satışlar 5,416 milyar Euro'ya ulaşmış olup, bu rakam bir önceki yılın seviyesinin yüzde -1,1 altındadır (2. Çeyrek: 2,701 milyar Euro).

Yapıştırıcı Teknolojileri iş biriminin yılın ilk yarısındaki pozitif organik satış büyümesi, esasen satışlarda yüzde 2,8'lik (2. Çeyrek: yüzde +2,5) iyi bir organik artış yakalanan Mobilite ve Elektronik iş alanından kaynaklanmıştır. Bu artışta Elektronik iş kolundaki çift haneli organik satış büyümesi ve Endüstriyel iş kolundaki çok güçlü organik satış büyümesi etkili olmuştur. Buna karşın, zorlu pazar ortamı nedeniyle Otomotiv iş kolunda gerileme yaşanmıştır. Ambalajlama ve Tüketici Ürünleri iş alanı istikrarlı bir organik satış büyümesi kaydetmiştir (2. çeyrek: yüzde +0,4). Ambalajlama iş kolu organik satışlarda hafif bir düşüş kaydederken, bu durum Tüketici Ürünleri iş kolunun organik satışlarındaki olumlu artışla dengelenmiştir. Nalburiye, İnşaat ve Profesyonel iş alanı yüzde 0,6 (2. çeyrek: yüzde +0,8) seviyesinde organik satış büyümesine ulaşmıştır. Bu büyüme, özellikle İnşaat iş kolunun organik satış rakamlarındaki güçlü artıştan kaynaklanmıştır. Tüketici ve Nalburiye ile Genel İmalat ve Bakım iş kolları önceki yılın aynı dönemine kıyasla istikrarlı bir gelişme kaydetmiştir.

Düzeltilmiş faaliyet karı 931 milyon Euro ile bir önceki yılın biraz altında kalmıştır. Öte yandan, düzeltilmiş satış karı (düzeltilmiş VFÖK marjı) bir önceki yılın aynı dönemindeki yüzde 17,0 seviyesine kıyasla yüzde 17,2'ye yükselmiştir. Bu durum temel olarak olumlu iş dağılımından kaynaklanmıştır.

Tüketici Markaları iş biriminin organik satış rakamlarında bir önceki yılın aynı dönemine kıyasla yüzde -1,6 (2. Çeyrek: yüzde +0,4) değişim görülmüştür. Nominal olarak satışlar 4,907 milyara Euro'ya (2. Çeyrek: 2,422 milyar Euro) ulaşırken bir önceki yıla kıyasla yüzde -6,8 düşüş kaydedilmiştir. İş birimi, 2024 yılının ilk yarısına kıyasla iyi bir fiyat gelişimi yakalamıştır. Buna karşın, Kuzey Amerika ve Avrupa gibi önemli pazarlardaki zorlu tüketici ortamı nedeniyle miktarlar gerilemiştir.

Yılın ilk yarısında Çamaşır ve Ev Bakım iş alanının organik satış rakamlarında yüzde -2,6'lık (2. Çeyrek: yüzde -0,9) bir düşüş gerçekleşmiştir. Ev Bakım iş kolu, temel olarak Bulaşık kategorisindeki çok güçlü organik satış büyümesinin etkisiyle pozitif organik satış büyümesi sağlamıştır. Buna karşılık, Çamaşır Bakım iş kolunda organik satışlarda bir düşüş kaydedilmiştir. Saç iş alanı yılın ilk altı ayında yüzde 0,9 oranında pozitif bir organik satış büyümesi elde etmiştir (2. Çeyrek: yüzde +3,2). Tüketici Ürünlerinde, Saç Boyaları kategorisinin çok güçlü gelişimi ve Saç Şekillendirme kategorisinin iyi gelişimi sayesinde iyi bir organik satış büyümesi yakalanmıştır. Profesyonel iş alanında ise, özellikle Kuzey Amerika bölgesindeki zorlu tüketici ortamı nedeniyle organik satışlarda hafif bir düşüş kaydedilmiştir. Diğer Tüketici Ürünleri iş alanında, özellikle Kuzey Amerika ve Avrupa’da Vücut Bakım kategorisindeki olumsuz gelişmelerin bir sonucu olarak organik satışlarda yılın ilk yarısında yüzde -4,2'lik (2. çeyrek: yüzde -1,7) bir düşüş görülmüştür.

748 milyon Euro’luk düzeltilmiş faaliyet karı bir önceki yılın aynı döneminde yakalanan düzeyin hafifçe altında kalmıştır. Düzeltilmiş satış kazancı (düzeltilmiş VFÖK marjı) önemli bir artışla bir önceki yılın aynı dönemindeki yüzde 14,3 rakamına kıyasla yüzde 15,3'e yükselmiştir. Bu gelişmede, portföyde devam eden değerleme ve tedarik zincirinin optimizasyonu yoluyla elde edilen tasarruflar etkili olmuştur.

Amaca Yönelik Büyüme Gündemi’nde Mesafe Kat Edildi

Henkel, 2025 yılının ilk yarısında, amaca yönelik büyüme gündeminin stratejik önceliklerini başarıyla uygulamaya devam etmiş ve iyi bir ilerleme kaydetmiştir.

Yapıştırıcı Teknolojileri iş biriminde Henkel'in mobilite, bağlanabilirlik, dijitalleşme, kentleşme ve sürdürülebilirlik gibi global trendlere net bir şekilde odaklanması, zorlu bir pazar ortamında rekabet gücünü ve dayanıklılığını artırmasına yardımcı olmaktadır. Örneğin sürdürülebilirlik alanında Henkel, çeşitli sektörlerdeki müşterilerini sürdürülebilirlik hedeflerine ulaşmalarında etkili ve çevresel açıdan verimli çözümlerle desteklemektedir. Henkel, Tüketici Markaları iş biriminde portföyüne daha fazla odaklamıştır. İlk 10 marka şu anda satışların yaklaşık yüzde 60'ını oluşturmaktadır. İkinci çeyrekte bu ilk 10 marka, fiyat ve miktarda dengeli bir pozitif gelişim göstererek yüzde 3'ün üzerinde organik satış büyümesi kaydetmiştir.

Henkel, rekabetçiliğini daha da artırmak için cazip iş alanlarında güçlü inovasyonlara odaklanmaktadır. Bu hamleler, 2025 yılının ilk yarısında her iki iş biriminin de büyümesine katkıda bulunmuştur. Yapıştırıcı Teknolojileri iş biriminde Henkel, sürdürülebilir ve müşteri odaklı inovasyonlara net bir şekilde odaklanarak metal ambalaj işinde yüksek tek haneli büyüme elde etmiş ve böylece pazarın üzerinde bir performans göstermiştir. Bu segmentten verilebilecek örneklerden biri, pazarda bir ilk olan, düşük sıcaklıkta kullanılabilen ve az köpüren teneke kutu temizleyicisidir. Bu yenilik, önemli ölçüde enerji tasarrufu ve yüzde 25'e kadar daha az su tüketimi ile verimli ve sürdürülebilir içecek kutusu üretimini mümkün kılmaktadır. Henkel son üç yılda bu alandaki iş hacmini üç katına çıkarmıştır. Tüketici Markaları iş biriminde, yeni marka Creme Supreme'in yeni pazarlara da sunulması, ikinci çeyrekte Tüketiciye Yönelik Boyalar kategorisinin önemli ölçüde büyümesine katkıda bulunmuştur. Creme Supreme, yenilikçi bağlanma teknolojisine sahip ilk bakım yapan saç boyasıdır. Mikro bağlar sayesinde saç yapısını güçlendirir ve saç liflerini daha iyi bir şekilde bir arada tutar. Ayrıca saçı saran koruyucu bir tabaka oluşturarak kırılmaları önler.

Henkel CEO’su Carsten Knobel görüşlerini, "2025 mali yılına yavaş bir başlangıç yaptıktan sonra, ikinci çeyrekte özellikle tüketici iş birimlerimizde önemli bir gelişme kaydetmeyi başardık. Aynı zamanda, her iki iş biriminde de karlılığı güçlü bir şekilde arttırmaya devam ettik. Bu, Henkel'in dönüşümünün şimdiden başarılı olduğunu açıkça gösteriyor. Uzun vadede daha da iyi konumlanmak ve daha rekabetçi olmak için bu değişimi sürdüreceğiz. Henkel'i başarılı bir gelecek için dönüştürüyoruz ve net bir stratejiyle daha da karlı büyüme için doğru yoldayız." şeklinde sonlandırdı.

* Tek seferlik gider ve gelirler ile yeniden yapılandırma giderlerine göre düzeltilmiştir.

Cover: Half-year Financial Report 2025

Carsten Knobel, Yönetim Kurulu Başkanı

Marco Swoboda, Finans (CFO)

1 / 3